INFORMACIÓN GENERAL

(Actualizado con Instrucción de 12 de febrero de 2015 y la Instrucción de 1 de julio de 2015)

¿Qué entidades deben legalizar los libros en el Registro Mercantil?

- Todos los empresarios individuales (acreditando que la actividad que realizan es empresarial mediante fotocopia del alta en el I.A.E. o el último recibo de dicho impuesto).

- Toda clase de sociedades mercantiles (siempre que estén inscritas en este registro). – Todas las Entidades inscritas en el Registro Mercantil en virtud de disposición específica. Ley de Ordenación del Comercio Minorista u otras disposiciones.

- Las Cooperativas Valencianas (Disposición Adicional Sexta Ley 8/2003 de 24 de Marzo de Cooperativas de la Comunidad Valenciana).

No podrán legalizar los libros en el Registro Mercantil:

- Los profesionales.

- Las Sociedades Civiles que no realicen actividad mercantil.

- Las Herencias Yacentes.

- Las Cooperativas de ámbito estatal.

Libros susceptibles de legalización y de llevanza obligatoria

- Libro de Inventarios y Cuentas anuales y otro de Diario, sin perjuicio de lo establecido en las leyes o disposiciones especiales. Art 25 del Código de Comercio.

- Libro Registro de socios y de acciones nominativas Art 104 y 116 LSC.

- Libro de actas de las Juntas y de los órganos colegiados de la sociedad, artículo 26 del Código de Comercio y artículo 106 del Reglamento del Registro Mercantil.

- El libro de Registro de Contratos en el caso de Sociedad Unipersonal conforme al artículo 16 de la Ley de Sociedades de Capital.

- Y cualesquiera otros que se lleven por los empresarios en el ámbito de su actividad, artículo 329 del Reglamento del Registro Mercantil.

La no legalización de los libros conlleva el incumplimiento de las obligaciones de los empresarios que determina el Reglamento del Registro Mercantil y el Código de comercio, además de la pérdida de valor probatorio de los mismos ante la Agencia Tributaria y ante los Tribunales de Justicia según el artículo 327 de la Ley de Enjuiciamiento Civil.

Obligatoriedad de presentación telemática.

Conforme al artículo 18 de la Ley 14/2013, de 27 de septiembre, todos los libros que obligatoriamente debe llevar los empresarios deberán cumplimentarse en soporte electrónico.

Plazo de presentación

La presentación de los libros para su legalización en el Registro Mercantil competente por razón del domicilio, deberá ser por vía telemática, tras su cumplimentación, dentro de los cuatro meses siguientes al cierre del ejercicio social. Art 333.2 RRM

Fecha de inicio de legalización telemática obligatoria

No podrán legalizarse para los ejercicios iniciados a partir del 29 de septiembre de 2013, libros encuadernados en blanco para su posterior utilización o libros no encuadernados, también en blanco, y formados por hojas móviles.

Respecto de ejercicios iniciados a partir del 29 de septiembre de 2013 tampoco será posible la legalización de libros en soporte papel o en soporte electrónico de cualquier tipo no presentados por vía telemática.

Legalización de libros contables en entidades no inscritas.

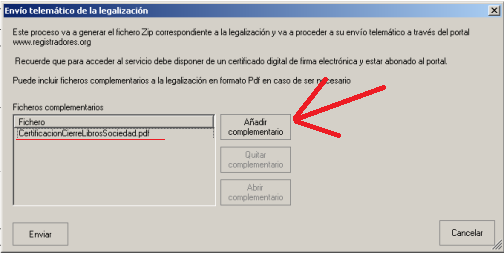

Para legalizar los libros de entidades no inscritas deben acompañar al fichero ZIP de los libros copia de impuesto de actividades económicas y del CIF en formato PDF, dichos ficheros deberán añadirse o bien desde la plataforma de presentación telemática desde la opción «Añadir archivo» o desde el programa legalia desde la opción «Añadir complemento» que aparecerá si iniciamos la presentación telemática desde el propio legalia. (imágenes ilustrativas en los siguientes apartados)

Primera legalización de un libro, existiendo anteriores legalizados en blanco.

Deberá aportar certificación expedida por las personas con facultad certificante Art. 109 R.R.M. debidamente firmada acreditando el cierre del anterior.

El modelo de certificación lo pueden encontrar en:

Descargas del Colegio de Registradores

- Certificado de cierre de libros en blanco. Sociedades

- Certificado de cierre de libros en blanco. Empresarios

La citada certificación o cualquier otro documento que deba acompañar a la solicitud (acta notarial, denuncia, etc ), se incorpora al envío desde la plataforma de remisión telemática o desde nueva aplicación Legalia 2:

Como se añaden documentos adicionales en formato PDF a la legalización de libros:

Desde la aplicación Legalia 2, podemos incluir ficheros PDF con la opción de «Añadir complementario». Ver manual Legalia 2

Constancia de la legalización

Practicada la legalización, el sistema remitirá la factura y la certificación de despacho, a la dirección de correo que tenga dada de alta en el sistema registradores.org

Los tipos de libros y formatos de ficheros que soporta el programa Legalia 2 así como sus extensiones son los siguientes:

- Diario

- Inventario y Cuentas Anuales

- Balances de comprobación (sumas y saldos)

- Inventario

- Balances

- Memoria

- Mayor

- Libro de Pérdidas y Ganancias

- IVA

- Facturas Emitidas

- Facturas Recibidas

- Detalle del Diario

- Registro de Acciones Nominativas

- Registro de Socios

- Libro de Actas

- Libro de Detalle de Actas

- Libro de Actas del Consejo

- Libro de Detalle de Actas del Consejo

- Libro-Registro de Contratos del Socio Único con la Sociedad Unipersonal

- Otros

Formatos y extensiones

- Excel: XLS o XLSX

- QuatroPro: WQ1

- Lotus: WK1

- Word: DOC o DOCX

- Rich Text Format: RTF

- Acrobat Reader: PDF

- Open Office: ODS y ODT

Por favor rogamos verifiquen antes de efectuar el envío lo siguiente:

- Estar dado de alta como usuario abonado del Colegio de Registradores y disponer de firma electrónica (Certificados cualificados UE).

- Que la legalización que pretenden realizar se corresponda con el contenido de los ficheros enviados.

- Deberán comprobar que el ejercicio y número de orden correspondiente de los libros.

- Deberán comprobar que consta la fecha de apertura y cierre del ejercicio que pretende legalizar.

- Deberán comprobar que consta la fecha de cierre del libro anterior, último legalizado de los de su clase.

- El teléfono de soporte del programa LEGALIA 2014 para resolver cualquier duda en la presentación telemática es el 912701796 o 902734375.

Enlaces de interés:

- Presentación telemática (Registradores.org).

- Descarga de programas y manuales (Registradores.org).

Registro Mercantil de Alicante